中國社會科學(xué)院財經(jīng)戰(zhàn)略研究院3日發(fā)布《中國住房報告(2015-2016)》。報告指出,2015年房地產(chǎn)市場的住房形勢超出預(yù)期。一方面投資增速呈俯沖式下降,對經(jīng)濟(jì)增長直接貢獻(xiàn)幾乎為零;另一方面,庫存高企,去化壓力增大,商品住房過剩總庫存高達(dá)21億平方米,僅現(xiàn)房庫存去化就需23至24個月。與此同時,住房市場步入“結(jié)構(gòu)性過剩”時代,內(nèi)部結(jié)構(gòu)失衡,“一線城市供求矛盾突出”與“三四線城市供過于求”并存。

報告稱,2016年中國樓市內(nèi)部條件與外部環(huán)境并不樂觀,在此背景下,房價存在較大幅度下跌的波動運行可能性,但由于宏觀政策進(jìn)一步寬松,房地產(chǎn)市場不會硬著陸。

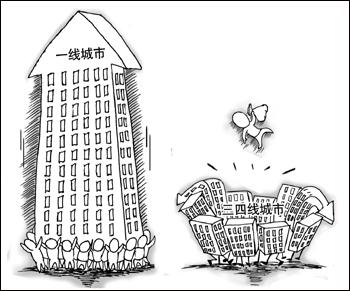

趙乃育/繪

加劇 現(xiàn)房庫存去化周期高達(dá)24個月

報告指出,今年以來,雖然宏觀政策一再寬松,商品住房庫存去化卻難見好轉(zhuǎn)。作為代表開發(fā)商預(yù)期、潛在庫存以及市場需求的新開工面積、施工面積以及竣工面積三個典型指標(biāo),雖然整體趨緩,供應(yīng)量減少,但待售庫存壓力卻沒有較大緩解。

具體來看,新開工方面,自年初以來同比持續(xù)下滑,2月到9月之間累計額的同比增長率甚至為-13.5%到-20.9%。施工面積方面,自2004年10月8.8%的同比增幅逐步放緩至2015年8月的0.2%。竣工方面,則僅維持在-10%到-20%。

盡管投資、施工等數(shù)據(jù)大幅放緩,但新建商品住房待售量卻未減,截至10月底,新建商品住房待售面積為43654萬平方米,同比上升14%。

中國社會科學(xué)院城市與競爭力研究中心主任倪鵬飛表示,宏觀政策刺激力度加大,特別是信貸寬松,促使5月以來住房銷售速度顯著提升,但市場觀望情緒濃厚,仍未扭轉(zhuǎn)庫存高企的現(xiàn)實,也再次說明了庫存的嚴(yán)峻性。

“商品住房過剩總庫存量高達(dá)21億平方米。”倪鵬飛說。報告指出,目前現(xiàn)房方面,去化超過18個月以上的過剩1億平方米,期房方面,去化超過2年的過剩面積達(dá)19.96億平方米。

以2015年商品住房總庫存計算,總庫存預(yù)計達(dá)39.96億平方米,其中,期房庫存即在建房待售面積35.7億平方米,去化周期達(dá)4.5年,現(xiàn)房待售面積方面,庫存4.26億平方米,去化周期為23個月。值得注意的是,按照最大合理庫存存銷比例,商品住房合理總庫存僅為22億平方米,其中,現(xiàn)房庫存去化周期18個月,面積為3.21億平方米,期房去化24個月,涉及15.78億平方米。

去化周期方面,目前現(xiàn)房庫存高達(dá)23至24個月,遠(yuǎn)高于6至18個月的合理區(qū)間,較2012年的11個月左右更是大幅上漲。

失衡 住房市場步入“結(jié)構(gòu)性過剩”時代

報告指出,當(dāng)前我國住房市場一個很突出的問題是,住房市場發(fā)展嚴(yán)重失衡,結(jié)構(gòu)性過剩與結(jié)構(gòu)性短缺并存。一線城市住房供求矛盾突出,房價畸高;三四線城市及部分二線城市住房市場呈現(xiàn)階段性過剩,庫存高企,房價下跌。

社科院財經(jīng)戰(zhàn)略研究院鄒琳華博士表示,過去十年,在快速城鎮(zhèn)化與工業(yè)化浪潮的推動下,城鎮(zhèn)住房整體呈現(xiàn)供不應(yīng)求態(tài)勢。但2014年以來,住房總量“供不應(yīng)求”時代淡出,“結(jié)構(gòu)性過剩”時代到來。

鄒琳華表示,雖然住房總量短缺時代已過去,三四線城市住房短期過剩明顯,但由于人口的凈流入及收入水平的提高,一線城市住房現(xiàn)階段仍存部分短缺。

同時,在部分大城市,住房面積狹小和職住不平衡等結(jié)構(gòu)性短缺問題嚴(yán)重。而許多二線城市如西安、青島等,都出現(xiàn)了大戶型優(yōu)質(zhì)住宅銷售狀況較好,而90平方米以下的小戶型銷售遇冷的局面。

報告指出,在內(nèi)部結(jié)構(gòu)性過剩嚴(yán)重、外部環(huán)境趨于惡化的條件下,如果仍繼續(xù)原有的“經(jīng)濟(jì)房地產(chǎn)化”導(dǎo)向,刺激住房消費以維系高房價與經(jīng)濟(jì)高增長,將加重住房結(jié)構(gòu)性過剩。

倪鵬飛表示,過去十年,雖然住房市場促進(jìn)了經(jīng)濟(jì)快速增長,但被作為宏觀經(jīng)濟(jì)支柱與地方政府財源,也承載了過多的壓力。“房價被認(rèn)為可漲不可跌,也使城鎮(zhèn)居民家庭負(fù)擔(dān)過重,進(jìn)而影響經(jīng)濟(jì)內(nèi)需不足,產(chǎn)業(yè)轉(zhuǎn)型乏力。”

預(yù)警 明年房價或較大程度下跌波動

倪鵬飛表示,2015年6月后,房地產(chǎn)銷售面積一改同比下降趨勢,出現(xiàn)明顯的回暖趨向,升中企穩(wěn)。但在宏觀經(jīng)濟(jì)下行壓力、結(jié)構(gòu)調(diào)整與短期增長有沖突的背景下,不能保證2016年房價穩(wěn)定的可持續(xù)性。考慮到宏觀政策影響與自我調(diào)整程度,2016年房價或存在較大程度下跌波動的可能。

此外,倪鵬飛指出,在政策激勵下,2015年商品房銷售量接近2013年峰值水平,改善性需求大幅釋放。但從目前來看,銷售增長卻顯乏力,庫存壓力緩解有限。因此,2016年住房市場回暖基礎(chǔ)不穩(wěn),波動風(fēng)險較大,分化或趨于嚴(yán)重。但他同時表示,由于金融環(huán)境寬松,購房信貸成本處于歷史低點,因此,房價并不會出現(xiàn)硬著陸,仍以相對穩(wěn)定為主。

報告建議,住房市場發(fā)展應(yīng)與轉(zhuǎn)變經(jīng)濟(jì)增長方式相結(jié)合,通過適度藏富于民,實現(xiàn)住房市場與經(jīng)濟(jì)社會的協(xié)調(diào)發(fā)展。如出臺按揭貸款利息抵扣個人所得稅政策,降低購房還款負(fù)擔(dān),實現(xiàn)居者有其屋和藏富于民雙重目標(biāo)。對居民家庭購買首套普通商品住房提供購房補貼和利息補貼。

“應(yīng)減免普通商品住房交易稅費,促進(jìn)自由遷徙和居住條件改善。”倪鵬飛表示,應(yīng)擴大契稅優(yōu)惠,所有普通商品住房契稅均按1%的優(yōu)惠稅率收取;取消2年限制,所有普通商品住房交易免征營業(yè)稅;取消自用5年及唯一生活用房限制,所有出售普通商品住房的所得均免征個人所得稅;對于賣一買一的換房需求除給予稅費減免外,還可給予適度財政補貼。

對于供給端,倪鵬飛表示,應(yīng)減少開工,扶持開發(fā)企業(yè)轉(zhuǎn)型升級。例如主業(yè)不是房地產(chǎn)的開發(fā)企業(yè)轉(zhuǎn)型時,在土地用途調(diào)整、行政審批、稅費方面給予部分扶持。并鼓勵企業(yè)并購重組,以減少爛尾風(fēng)險。

而對于房價畸高、住房供需矛盾突出的熱點城市,倪鵬飛表示,應(yīng)加大普通住房土地供應(yīng),加快住房用地入市節(jié)奏,對未完成供地任務(wù)的城市將調(diào)減整體供地指標(biāo)作為懲罰。同時在補交土地出讓金和科學(xué)規(guī)劃的前提下,支持商改住、工改住。

倪鵬飛表示,未來三大政策目標(biāo)包括去庫存、防風(fēng)險、促投資。具體來看,加快對未來5年總供給的88.2億平方米庫存的消化,并保持價格平穩(wěn),防止大起大落,帶來違約風(fēng)險。投資負(fù)面,促進(jìn)投資維持10%左右的增速,恢復(fù)正常水平。

經(jīng)濟(jì)參考報 [微博] 梁倩 方燁 |

![歡迎光臨合肥泓鑒裝飾工程有限公司 [合肥辦公室裝修-店面裝修]](images/hjzs_06.jpg)